来源 野马财经

三年半累计亏损4.61亿元。

挂号这件事,谁能想到还能挂出一个IPO?

近日,一个靠挂号和卖药起家的互联网医疗平台——健康160,正在冲刺IPO。看似凭借挂号打通了流量入口,但真正撑起公司收入的,却是卖药。健康160医药健康用品的销售收入占总营收70%以上,而卖药的毛利率从2021年的4%一路滑落到2024年上半年的1.9%。

尽管健康160的注册用户数已突破4890万,月均活跃用户达300万,营收也从2021年的4.23亿元增长到2023年的6.29亿元。然而另一面,公司三年半累计亏损4.61亿元。

如今,健康160还被巨头包围,京东健康、阿里健康已成功转亏为盈,抖音加速进军线上处方药赛道,美团和顺丰凭借即时配送不断扩大版图,而微医更以百亿营收重新冲刺IPO。

在这片低毛利、高竞争的市场中,健康160能否凭借“挂号+卖药”杀出重围?

4890万用户选择

卖药收入超7成

健康160,表面看是个挂号平台,实则是“挂号+卖药”双管齐下的商业模式。挂号只是入口,真正撑起公司收入的,是其背后的医药生意。

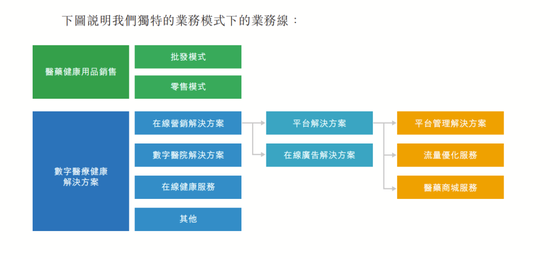

根据《招股书》可知,健康160的业务可以分为两块:一个是数字医疗解决方案,负责搭建医院线上功能,比如在线挂号、电子处方、远程咨询等;另一个是医药健康用品的批发和零售,直接把药品和健康用品推向消费者。

在数字医疗领域,健康160通过自主开发的软件系统,比如“就医通”和“160云医院”,帮助医院做挂号管理和患者推广。医院需要支付年费:民营医院一年10-12万元,对于公共医疗健康机构则更贵些,每年15-20万元。

除了基础的年费收入,平台还有“流量优化”服务,说白了就是帮医院吸引更多患者。

其中,挂号服务按笔收费,费用是与医疗机构事先约定的固定金额;而消费医疗套餐,比如体检、牙科、眼科,则按交易金额的8%-10%抽取佣金。这套模式的核心逻辑是,用健康160的流量资源和算法技术,为医疗机构精准匹配患者,同时通过推广提升医院的知名度和接诊量。

除此之外,广告也为健康160贡献了一部分收入。平台固定广告位收费从500到5000元不等。此外,平台还挖掘了医生资源,通过提供在线健康服务,从医生的服务费中按20%的比例抽取佣金。

从服务覆盖面来看,2024年上半年,健康160的业务已扩展到全国260多个城市,平台上连接了超过3.37万家医疗健康机构,和超74万名医护人员。平台的注册用户数达到4890万,2024年上半年月均活跃用户为300万名。

虽然数字医疗这块业务丰富多样,涵盖了挂号、推广、广告等,但贡献收入的比例却逐年下滑。《招股书》显示,2021年-2023年,数字医疗健康解决方案分别贡献营收1.24亿元、1.59亿元、1.41亿元,占总营收的比例分别为44.37%、37.66%和26.81%。2024年上半年则贡献8312.5万元,稍微上升至30.94%。

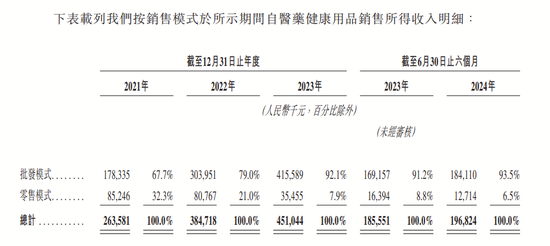

公司真正的“现金牛”还是卖药业务,这部分营收从2021年的2.64亿元到2023年的4.51亿元,三年时间,卖药业务翻了近一倍。2024年上半年,这块业务又贡献了1.97亿元收入,俨然成了公司的“顶梁柱”,贡献了健康160超70%的收入。

更有意思的是,健康160卖药可不是普通零售,批发模式才是它的“杀手锏”。2024年上半年,批发销售的药物占到了总收入的93.5%。

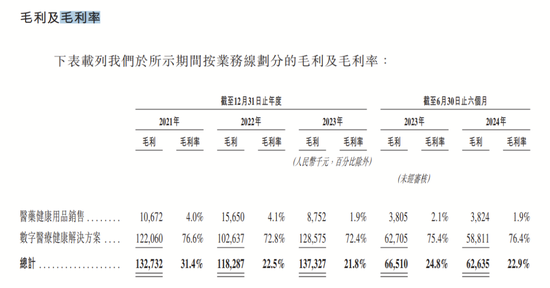

但卖药的痛点也显而易见——毛利率极低。2021年,健康160的医药业务毛利率为4%,到2024年上半年只有1.9%。

财务状况方面,2021年至2023年,健康160的营收分别为4.23亿元、5.26亿元、6.29亿元,虽然收入在涨,但亏损却始终挥之不去:三年分别亏了1.52亿元、1.2亿元和1.06亿元。2024年上半年,健康160营收为2.73亿元,但亏损依旧高达0.83亿元。三年半总亏损为4.61亿元。

卖药不易,路在何方?

事实上,卖药这件事,健康160也常常“吃力不讨好”。毛利低是一方面,作为一个连接商家、医生和用户的中介平台,它还经常夹在中间。一头是嫌弃流量不够的商家,另一头是对乱收费、退款拖延颇有怨言的用户。

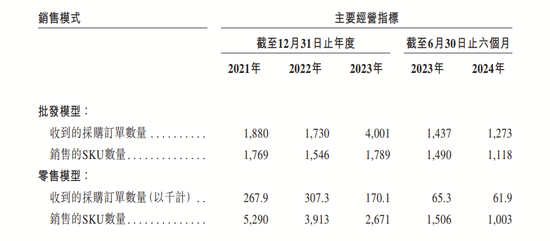

上文提到,健康160的卖药模式分为批发和零售。值得注意的是,2023年,批发模式的采购订单数量达到了4001单,销售的SKU有1789个,相比2022年的1730单有所增长。然而零售模式的情况却不容乐观,从2022年的30.73万单锐减至17.01万单,SKU数量则为2671个。

此外,公司付费企业客户数呈现大幅下降趋势,从2021年245个,下降至2023年的145个,2024年上半年则为65个。

对此,健康160表示,这一下降主要是由于获客方式发生了战略性转变,他们将重点放在了采购需求较大的企业客户上。

在社交媒体上,商家也对健康160的服务颇有微词。在小红书上,有网友吐槽,医美行业靠的是“颜值经济”,但健康160的用户并没有“逛APP”的习惯,医美商家精心设计的页面和包装,很少被看到。更扎心的是,有医美商户入驻一年,订单数仍不多。

黑猫投诉 【下载黑猫投诉客户端】上显示,2023年7月,有商家花1万元入驻健康160,流量不达预期后申请退款。平台答应三个月内处理,结果到了2024年6月仍未退款,服务电话无人接。

用户端的月活表现同样不理想。虽然健康160APP的注册用户从2021年的3710万增长到2024年的4890万,月活跃用户却从390万降到了300万。同期,健康160付费客户中的个人用户数从2021年的1010.6万人,下降到2024年上半年的547.9万人。

在用户这边,健康160在用户口碑上的表现也不尽如人意。在黑猫投诉平台上,不少用户反映健康160存在虚假宣传、乱收费和退款拖延等问题。有用户表示,7月10日因医生手术取消服务申请退款,但直到7月18日仍未收到款项。

对此,健康160表示,公司有专门的客服团队处理客户投诉,实行分级报告制度。收到投诉后,客服会将问题上报负责人,如调解无效,则进一步交由业务经理采取措施。所有投诉记录均被保存,以便识别和分析常见问题。

面对这些问题,健康160选择了“砸钱换增长”。《招股书》显示,2021年至2023年,公司销售及营销开支从8190万飙升至1.02亿,而2024年上半年,这项费用就已经达到6490万,占去年全年费用的六成。

互联网巨头布局医疗

健康160还能守住多少市场?

健康160的外部环境,同样是荆棘丛生。

互联网医疗领域的头部玩家——微医正准备重启上市。据新媒体“健闻咨询”报道称,微医2024年的营收预计将接近百亿元,最快或于年底递交《招股书》。微医的“挂号网”出身,与健康160颇为相似,但其规模和估值曾高达70亿美元。

不仅如此,互联网巨头正在以更猛烈的姿态压境。美团、京东(JD.US)、阿里巴巴(9988.HK)等正掀起新一轮的行业洗牌。

美团在医药领域的布局可以追溯到2015年,虽然发展已有9年,但在2024年乌镇健康大会,美团医药即时零售业务部总经理王丹表示,美团卖药现在还没有开始赚钱。

相比美团,京东健康和阿里健康则已然是深耕多年的老玩家。京东健康在港股上市后的市值巅峰曾高达6000亿港元;阿里健康也曾一度冲至4000亿港元高点。

更重要的是,这两家巨头都在2022-2023年间宣布实现扭亏为盈,其核心业务医药电商的收入占比都稳定在85%以上。

此外,抖音和顺丰这些后来者也正在用各自的“杀手锏”抢占市场。

2022年底,抖音试水医药销售,先是“小试牛刀”地开放了非处方药(OTC)品类。到了2023年8月,它迅速降门槛、铺渠道,在APP的“本地生活”里专门开了药店专区。不止如此,抖音在2024年初更是放开“禁药”限制,把处方药直接移出了违禁清单,彻底杀入线上处方药的赛道。

与此同时,2023年10月,“快递龙头”顺丰以迅雷之势切入医药O2O领域,推出了一套“互联网+医疗健康”综合配送方案,用医药即时配送的方式直击传统药店的软肋。顺丰凭借强大的物流网络,打通了医药新零售和互联网医院的即时配送通道,让“买药”变得像点外卖一样方便。

另一边,根据《招股书》可知,截至2023年,健康160在全国药品零售市场和数字医疗健康服务市场中的市场份额均不足0.1%。在这场混战中,健康160要如何撬动巨头盘踞的格局?

“70后”大学老师下海创业

干出一个挂号平台IPO

将挂号这件事做成了一个可以上市的生意,这背后离不开“70后”罗宁政。

据“湖南卫视新闻联播”报道称,罗宁政是湖南湘乡人,1996年从国防科技大学计算机软件专业毕业,后来在桂林工学院(现“桂林理工大学”)当计算机老师。

但罗宁政显然不安于“铁饭碗”,他放弃教职,跑去深圳。1997年12月起,他在深圳市中西医结合医院提供计算机工程服务,随后还在深圳中西医结合医院兼任信息健教科副主任。

直到2005年,罗宁政决定“下海”,和伙伴王明一起创立了深圳宁远科技,健康160的前身。他们的初衷很简单:通过技术,把医院和患者连接起来,让挂号这件事变得不再那么麻烦。彼时,公立医院的号源极为稀缺,健康160靠着提供挂号服务,迅速拿下了第一批用户。

2015年,健康160正式挂牌新三板,成为“互联网医疗第一股”,一时间风光无两。但没想到好景不长。2016年,“魏则西事件”重创整个民营医疗行业,健康160的广告收入大幅缩水。据新媒体“洞察IPO”报道称,这一年公司还被曝裁员、冻薪,甚至连工资都无法正常发放。

危机之下,罗宁政选择了一条新的路:卖药。宁远科技开始拓展医药健康零售业务,涵盖医药电商、体检套餐、增值服务等。事实证明,这次转型给公司带来了新的收入支柱。

2018年3月,公司宣布拟从新三板摘牌退市。

罗宁政并未满足于卖药和挂号的生意。他带领健康160不断升级业务。2021年,健康160拿下互联网医院牌照。2022年,公司推出“160云医院”后台管理系统。2023年8月,公司还宣布与华为签署了终端云服务全面合作协议,用户无需下载APP即可使用健康160服务。

在这期间,健康160也获得了资本的加持。2012年,启赋资本成为健康160的首批支持者,参与500万元的天使轮融资,并在之后的融资中多次追加投资;基石资本、远致资本等“资本大佬”也相继入局。

2023年11月28日,在E轮融资中,LSJC Holdings以5000万元获得了公司1.72%的股权。计算可知,健康160的估值约为29.06亿元。

《招股书》显示,罗宁政通过Luo Holdings Limited持有健康160的33.99%股份,是名副其实的第一大股东,按最新估值计算,身家已达9.88亿元。

从大学老师到互联网医疗平台创始人,罗宁政用近20年的时间,将挂号这件事,变成了一个上市故事。如今健康160即将IPO,但在巨头环伺、毛利低迷的压力下,这家公司又能否走出挂号和卖药的边界?

以上就是本篇文章【4890万人挂号撑起一个IPO,健康160何时盈利?】的全部内容了,欢迎阅览 ! 文章地址:http://lanlanwork.gawce.com/news/11223.html 资讯 企业新闻 行情 企业黄页 同类资讯 首页 网站地图 返回首页 阁恬下移动站 http://lanlanwork.gawce.com/mobile/ , 查看更多