一场发布会、21款新车,7-25万区间高阶智驾全覆盖,把智驾门槛整个给“拆”了。发布会后,无论是资本市场、主流舆论场还是行业内友商的反应,都足以说明的这次“全民智驾”的震撼程度之高、影响波及之甚远。

简单拆解一下当前高阶智驾渗透率,就不难理解比亚迪全民智驾的杀伤力到底有多大。

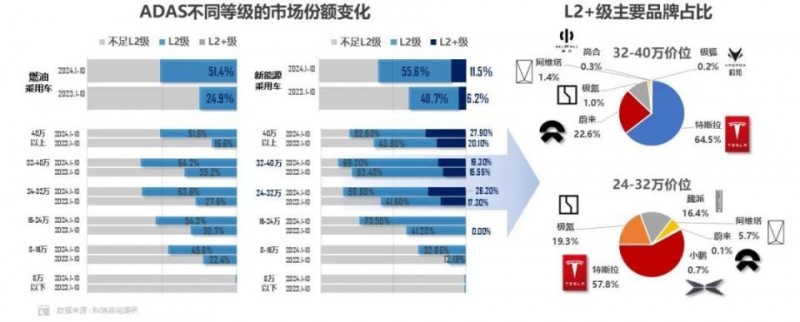

据亿欧智库统计,2024 年 L2+智驾功能整体渗透率预计将达到 8.5%,其中高速 NOA 功能渗透率约为 8%。而根据乘联会数据,2024年1-10月,新能源乘用车L2+级智驾渗透率仅为11.5%,而燃油乘用车则几乎不搭载。

基于亿欧智库的预测推算,2024年国内共售出搭载L2+级智驾的车267万台;基于乘联会数据推算,2024年国内共售出搭载L2+级智驾的车148万台。两者的主要差异在于对ALC自动变道功能实现程度的界定,比如自动变道功能对车速、路况的要求。如果放宽这一标准,基于乘联会数据的推算结果将变为257.32万台。这样两者推算结果则基本处在同一水平,具备较高参考价值。

同时由于这次比亚迪全民智驾拓展的主要是20万以下车型,所以增量会出现在王朝网和海洋网。根据比亚迪公布的销量数据,2024年王朝网加海洋网总销量为403.8万台,占国内汽车总销量的12.8%、占新能源乘用车的34%。

再综合考虑去年已经搭载智驾的、、海狮等车型的顶配版本以及这次海鸥、秦的丐版,假设今年销量与去年持平,那在2025年也将保底多出300-350万台高阶智驾车型销量。

换句话说,比亚迪这一场发布会就以一己之力将L2+智驾以及高速NOA等渗透率水平直接提升一倍,迫近国内汽车总销量的20%。到时候大家每天在高架上看到的比亚迪新车,从到海鸥,一一个都成智驾了,场面何其壮观?

而在普罗大众享受智驾红利狂欢的背后,智驾的全部商业逻辑势必也要完全重塑了,而问题的核心可能直指智驾第三方供应商。这里会存在两个问题,一个是成本、一个是车企产品主导能力的问题。

成本问题其实是这次比亚迪全面落地智驾能引起行业震动的核心因素,要知道这次就连七万多的海鸥,搭载的也是三目摄像头、Orin n芯片、5个毫米波雷达、12个超声波雷达和12个摄像头。

这一套硬件的成本,以往都要起码15万左右的车子才能hold住,现在比亚迪把它拿到10万以内车型的底气是什么呢?其实就是规模化和自研并行。

按照前文的规模推算,这次比亚迪的天神之眼-C搭载量将是百万级。拿着这样的需求与供应商谈合作,议价空间是很大的。根据券商的专家访谈纪要,通过这部分议价,比亚迪的硬件部分相对于零星小量采购能够低2-3成。

这还不是最可怕的,最可怕的是比亚迪自研部分。根据专家访谈纪要,公司内部供应商的供货价格相对外部供应商能够低一半左右,而这给整车层面的定价提供了更大的灵活空间。比如这次天神之眼-C的核心部件“二郎神”前视三目摄像头,就是比亚迪自研自产。在能够实现500米探测距离的同时,其生产成本甚至比外购双目还要低。

这样的硬件成本构成,需要智驾方案结合在整车生产制造之中,通过规模化降本和核心零部件自研才能实现,对外部智驾方案供应商来说几乎是难以逾越的。

而在硬件之外,算法部分的摊销差异更大。哪怕天神之眼-C,其实除了无图城市领航外,像高快NOA、自动泊车、代客泊车、AEB、MEB这些功能也都是全的。

这些算法的固定支出就算再高,以比亚迪现在百万级的销量,也能摊到一个非常极致的低水平。这一点对于第三方供应商来说,虽然软件部分有可能通过多家合作的方式来摊平,但由于其整体成本、利润追求和目前的搭载量来看,和比亚迪这种武装到海鸥的量级几乎没有可比性。

所以,成本算到这里,以往外部智驾供应商追求高附加值的智驾商业模式似乎行不通了。同时,车企们也必须认真思考一下自己的智驾发展线路了。

现在摆在眼前的选择其实也很简单,高端产品利润空间大,暂时不会有明显波动。但想在20万以内全面跟进比亚迪的节奏,至少这部分灵魂是需要把握在自己手里的,否则15万左右就是第三方方案的目前的极限了。比如推出的华为乾崑智驾 ADS SE 版,起售价在17.99万元,而功能层面可以看到与海鸥、秦搭载的天神之眼C是基本相同的。这就意味着比亚迪在智驾搭载方面建立了5-10万的价格壁垒,这对于友商们来说显然是难以接受的。

而且对很多主机厂而言,目前更棘手的问题是肉眼可见的“数据碾压”。很简单,比亚迪这轮全民智驾,意味着到明年这个时候,路上保守估计多出三百万台高阶智驾的车子。这些车子在路上跑的同时源源不断的在产生数据,这对于友商而言就像是悬在头上的一把剑。

根据大包子狸老师整理的几家主要车企在全年和春节期间的智驾里程,对比比亚迪在发布会上预测的年底单天智驾里程,不难发现比亚迪只需要十几天就能积累友商24年全年的智驾总里程数据。而且就这部分数据而言,在总量绝对劣势的情况下,主机厂还不一定有绝对主导权,还存在着与第三方供应商争夺既有车型数据回收权限的问题。要知道智驾尤其是现在又主导端到端大模型时代,有数据真的是可以“为所欲为”的,

这种情况下主机厂无论是智驾系统的迭代升级还是智驾系统软硬件的规模化降本,可以说每一步都是坎。

那么面对这个局面,各家又该如何应对呢?其实随着新能源车电气化的完成和智能化的加速,未来整车从智驾到座舱、从轮端到座椅、从悬挂到电机,每一个环节都是要融入整车智能的,这个趋势我相信每一家主机厂都能认可吧?

在这个大背景下,对于主机厂而言,智驾方案深度自研、整车深度垂直整合会是最优解。所以这个角度看,目前主打自研智驾的新势力老势力品牌们走在正确的道路上;而应对规模化降本问题,最好的办法还是合作扩大基本盘。

比如牵头成立的“智驾合伙人”,包括、、、比亚迪等10余家中国主流车企都参与其中,旨在智驾层面开放合作,携手打造中国智驾新名片。

通过合作的方式,减少重复造轮子的成本,提升软硬件复用率,从而合作扩大基本盘体量的方式进行有效降本下探。

当然,如果继续选择第三方,那供应商就需要变成主动去适应主机厂产品定义节奏才行,而且产品定位需要锚在中高端车型;而对于智驾第三方供应商而言,核心问题是手里没有整车产品的主导权,要么去适配主机厂、要么整合资源自己下场,可能才能有效破局。

以上就是本篇文章【比亚迪智驾“掀桌子”,固有商业逻辑恐被“击碎”】的全部内容了,欢迎阅览 ! 文章地址:http://lanlanwork.gawce.com/quote/11442.html 行业 资讯 企业新闻 行情 企业黄页 同类资讯 网站地图 返回首页 阁恬下移动站 http://lanlanwork.gawce.com/mobile/ , 查看更多