最近港股强势反弹,截至2月20日,恒生科技指数年内涨超20%,在港上市的互联网科技龙头公司纷纷走强,手里有相关资产的投资者感觉迎来了春天。

但另一边,不少投资者也比较发愁,感觉自己没跟上市场的节奏。

正所谓“没有对比就没有伤害”,手里的基金不涨,别人家的基金却连创新高,这个时候大家就容易怀疑自己是不是选错了“赛道”。

那么,现在应该换条“赛道”还是继续坚守?

今天咱们就掰开揉碎了聊聊。

A股和港股:内部都有分化

最近大家的感觉大概是,港股市场明显比A股强,但如果进一步去剖析不难发现,港股市场和A股都呈现内部分化的走势。

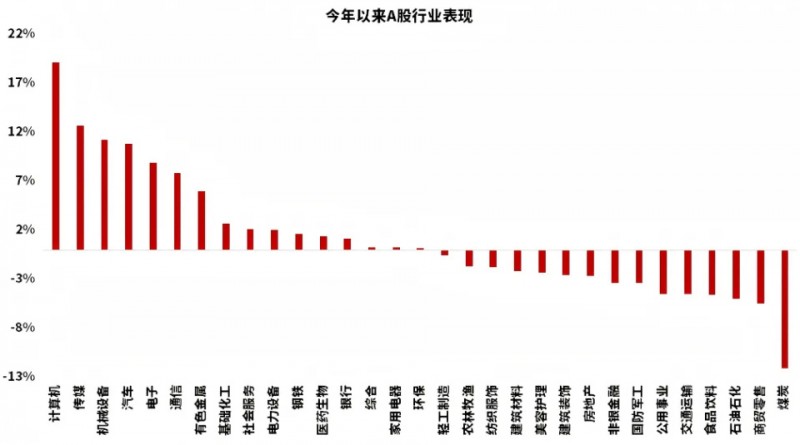

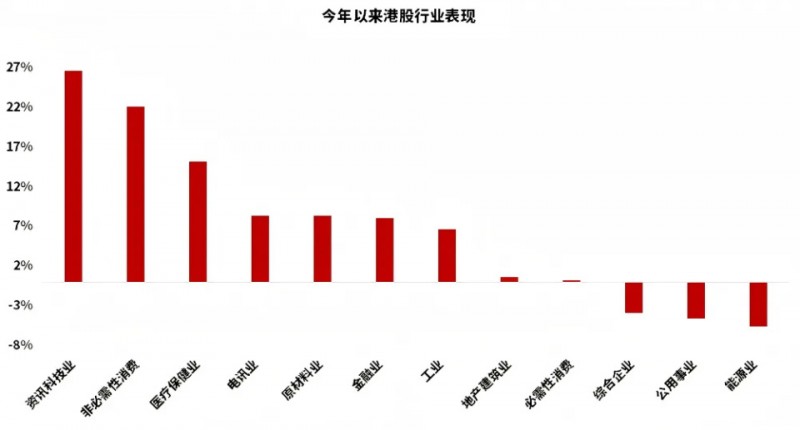

接下来我们上数据:

资料来源:Wind,统计区间:2025.01.01~2025.02.19,行业按申万一级行业划分,指数过往涨跌不预示未来表现

资料来源:Wind,统计区间:2025.01.01~2025.02.19,行业按恒生综合行业划分,指数过往涨跌不预示未来表现

从上面两张图我们可以看出,今年以来,A股和港股市场里面,表现较强的主要集中在与科技相关的行业,比如,A股涨幅排名靠前的是计算机、传媒和汽车行业;港股涨幅排名靠前的是资讯科技、非必需性消费、医疗保健行业。

大家感觉港股最近比A股更有劲儿,这背后门道在于:

港股那边,恒生指数和恒生科技指数的“大块头”公司大多是科技企业;而A股这边,上证指数、深证成指这些大盘指数的“顶梁柱”还是传统行业的老大哥们。

所以,港股的科技含量高,便显得更有活力。

港股走强的原因

接下来我们来分析一下港股走强的主要因素。

中金在最近的一份研报中表示,截至2月14日,春节假期以来的“南向资金”累计向港股市场流入266亿港元,这个规模和去年的“924行情”相当,去年9月下旬至10月初的“南向资金”流入港股的规模为259亿港元。(数据来源:,2024.02.17)

其次,外资唱多中国资产或许也是推高港股的因素之一,之前的文章《DeepSeek迅速崛起,中国资产迎来重估?》里也提到过,随着的火爆出圈,国内的科技公司受到了海外机构的关注,近期包括德银、等外资机构高调唱多中国资产。

结合机构的统计数据,我认为,外资唱多中国资产,在一定程度上推高了“南向资金”做多港股的情绪。

此外,值得注意的是,中金在最近的研报中指出,本轮港股行情主要靠交易型和被动型资金驱动,外资主动资金回流相对有限。(数据来源:中金公司,2024.02.17)

港股和A股,谁更有优势?

从估值的角度来看,截至2月19日,恒生指数的市盈率(TTM)为10.24倍,A股这边的沪深300指数市盈率(TTM)为12.74倍,港股相对低估;恒生科技指数市盈率为25.52倍,A股这边的创业板指数市盈率为35.37倍,港股科技板块的估值优势仍较明显。

资料来源:Wind,数据截至2025.02.19

不过,我们也要看到,相对于港股,A股的流动性相对要好一点,比如,最近A股每天的成交额在15000亿到20000亿元人民币之间,而港股近期日成交额在2000亿到3000亿港元之间。一般而言,流动性较好的市场往往会享有“估值溢价”,从这个角度来看,A股相对高估也是有一定道理的。

手上的基金跟不上"节奏",

如何应对?

通过前面的分析,我们知道,港股近期走强主要还是科技板块在“撑场子”,恒生指数和恒生科技指数里,科技巨头们占了大头,所以当科技股估值上行的时候,港股指数或许会更好,但这可能只是短期的风格占优。

历史经验告诉我们,没有永远上涨的板块,也没有永远下跌的洼地,2021年港股互联网回调时,谁又能想到三年后AI能带它“翻身”?

再看看A股这边,很多行业的估值已经跌到历史相对低位,如果市场风格迎来变化,也可能迎来估值修复,而在港股市场持续走高之时,选择追高或许不是理智的操作。

投资这事儿,不是比谁跑得快,而是比谁能走得更远。或许咱们应该做的是,紧紧抱住那些优质且被低估的核心资产,耐心等风来。