现阶段我国教育体系在规模化与公平化上已取得显著成就,但在实现个性化教育的道路上仍有待提升。传统的教育面临“不可能三角”的挑战,即无法同时做到个性化、高质量和大规模。

随着技术的发展,人工智能(AI)教育产品凭借模拟人类智能、辅助决策并具备部分替代人力、拓宽人力边界的数字化工具,为这一挑战带来了转机。通过深度融合AI技术于教育教学之中,赋能教学主体、教学载体、学习主体,从而提升普惠教育下的基本教学质量,并实现教育过程中对个性化的追求,逐步打破传统教育领域的“不可能三角”。

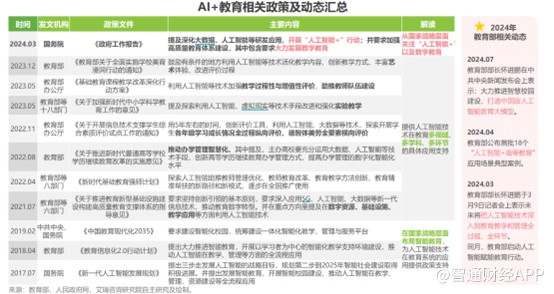

随着人工智能在教育领域的发展,我国政策层面已经明确表示支持中小学生加强AI教育。政策的推动不仅为学校提供了指导和资源,也为AI教育产品的研发和应用提供了广阔的空间。

政策继续加码,AI教育普及速度加快

自2017年国家出台《新一代人工智能发展规划》以来,人工智能教育得到了快速推进,促进了教学模式和管理方式的革新。在这一系列政策的指导下,不少地区和学校已经开始尝试将人工智能融入教育教学之中。人工智能教育联盟旨在通过加强产业、学术研究和教育之间的合作,进一步促进人工智能教育行业的发展。作为倡议的一部分,青岛市计划从2020年下半年起,在小学至高中的各个年级开展人工智能课程试点,以实现人工智能教育的全面推广。

从国家战略的角度来看,我国早就对AI+教育领域进行了政策布局,为中小学校乃至高等教育机构的教学、管理、评估以及教师培训等方面提供了明确的指导方针。今年的《政府工作报告》提及深化大数据、人工智能等研发应用,开展“人工智能+”行动;并要求加强高质量驾驭体系建设,其中包含要求搭理发挥在那数字教育。

此外,教育部在今年也采取了一系列积极措施,鼓励和支持AI技术在教育领域的深度应用和融合。

ntenteditable="false" style="text-align: center" loaded="success-image">

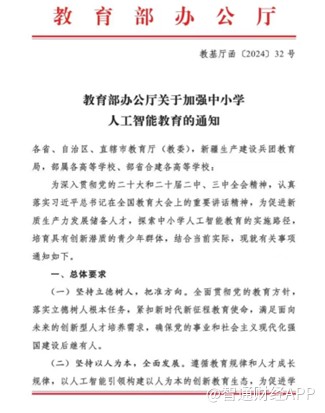

11月27日,教育部办公厅下发《关于加强中小学人工智能教育的通知》。通知强调了人工智能教育的总体要求,包括立德树人、全面发展、激发兴趣和鼓励探索以及统筹谋划和稳步推进等方面。同时,提出了六大主要任务和举措,包括构建系统化课程体系、实施常态化教学与评价、开发普适化教学资源、建设泛在化教学环境、推动规模化教师供给和组织多样化交流活动。

ntenteditable="false" style="text-align: center" loaded="success-image">

通知还强调,2030年前在中小学基本普及人工智能教育。

政策的支持无疑将极大地促进我国AI+教育领域的进步和发展。

AI+教育市场规模扩容,学习机等产品销量大增

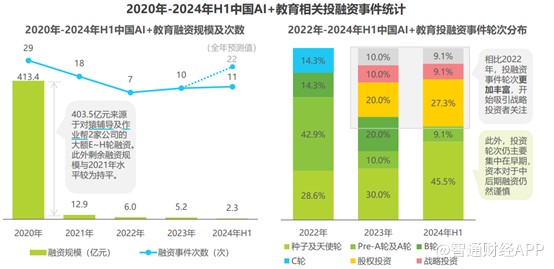

除了政策推动以外,AI+教育相关投融资情况也开始缓慢回暖。在2020年,国内AI教育公司融资总额达308.92亿元,即便除去猿辅导当年的巨额融资,其余AI教育公司融资总额达85亿元,仍是10年来最高水平。虽然2021年后AI+教育投融资有所下降,但AI大模型的出现烧了一把火,一定程度上重燃了资本市场对于AI+教育行业的信心,近三年间AI+教育相关投融资事件数呈上升趋势。

除此之外,多个互联网巨头均在AI教育行业注资并收获一批AI+教育独角兽企业,例如腾讯投资了猿辅导、VIPKID、火花思维、美术宝等公司,字节跳动战略控股/并购开言英语、极课大数据,百度孵化出独角兽企业“作业帮”。互联网企业的资金与技术双重支持,将推进AI教育行业的快速演进。

ntenteditable="false" style="text-align: center" loaded="success-image">

随着技术人才与研发资金的大量涌入以及人工智能技术迅速迭代,AI+教育应用有望加速落地,市场规模正在大幅增长。

据艾瑞咨询数据显示,截至2023年,我国AI+教育B端市场规模约为213亿元。未来3年内,随着AI大模型等技术的进一步成熟,学校、企业等B端用户的相关教育需求将得到进一步满足,市场规模预计将保持超过20%的复合增长率,应用范围也逐渐从基础教育更多的拓展至幼儿教育、高等教育、职业教育、社会企业培训等领域。

ntenteditable="false" style="text-align: center" loaded="success-image">

2023年中国教育智能硬件市场规模约为512亿元,在头部厂商的AI技术布局应用下,预计2023年硬件端AI技术的贡献率约为11%。AI技术的嵌入带来教育智能硬件可观的销量增长,艾瑞判断,随着技术应用的继续深化,预计2027年教育智能硬件端的AI贡献率或将上升至37%。

ntenteditable="false" style="text-align: center" loaded="success-image">

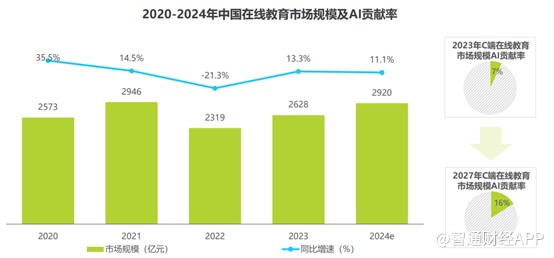

据艾瑞估算,2023年中国在线教育市场的规模达2628亿元,AI贡献率约在7%左右。AI技术对于在线教育市场的影响主要体现在学习软件的功能迭代及教师效率提升等方面。随着AI技术的不断突破与创新,行业内头部厂商为进一步降本增效,将更积极地推动AI相关应用的落地实施。预计到2027年,AI在在线教育市场中的贡献率将攀升至16%左右。

ntenteditable="false" style="text-align: center" loaded="success-image">

在政策、资本的推动下,AI+教育已在校内外多点落地应用。从学段维度来看,中小学阶段在校内外场景中均为应用成熟度最高的阶段。在校内场景中,考试测评应用成熟度最高,其次是教学应用;在校外场景中,居家学习已达到高成熟度阶段。

值得一提的是,用户对于AI产品需求也十分旺盛。在今年双十一期间,()学习机全渠道销售额同比增长超100%,硬件全渠道销售额同比增长65%。作业帮硬件发布数据显示,双十一期间作业帮学习机销量同比增长263%,全网销量行业第一。

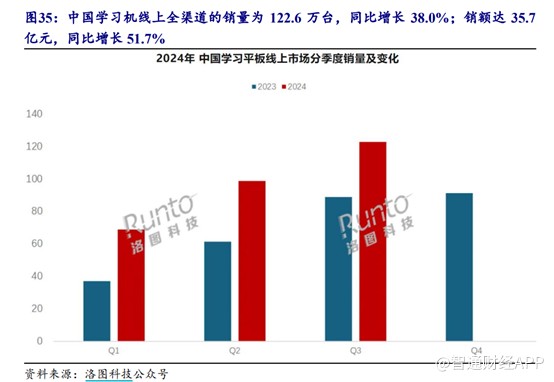

根据洛图科技,2024年第三季度,中国学习平板(学习机)线上全渠道(含拼抖快等新兴电商)的销量为122.6万台,同比增长38.0%;销额达35.7亿元,同比增长51.7%;均价为2907元,同比提高9.9%。

ntenteditable="false" style="text-align: center" loaded="success-image">

尽管目前AI教育应用普及率不高,但在技术迭代以及政策的推动下,AI教育产品的渗透率有望加速提升。

AI教育渗透率的提升,硬件企业有望率先受益。

作为中国人工智能国家队,科大讯飞(002230.SZ)承建有认知智能国家重点实验室(首批标杆全国重点实验室)、语音及语言信息处理国家工程研究中心、首批国家新一代人工智能开放创新平台。通过中国政府采购网、中国招投标公共服务平台等数据梳理,科大讯飞是上半年大模型中标数最多的市场化玩家,且8月份单月中标金额突破1.5个亿,行业排名第一。基于大模型能力以及落地场景积累,公司的B端、C端重点业务保持了良好的增长势头,前三季度教育业务收入增长22%,学习机销量增长超过100%;智能硬件收入同比增长41%;开放平台收入同比增长50%;智能汽车业务同比增长49%。

有道(DAO.US)从在线知识工具起步,目前已发展成为提供全面、可靠、值得信赖的智能设备和学习服务的公司,为各年龄段的用户提供学习应用、内容、设备和解决方案。聚焦“AI+教育”,有道前三季度实现营收42.86亿元,Q3实现营收15.73亿元,首次实现A3单季度正向盈利。

根据有道官方公众号,2024Q3 数字内容服务(即在线课程)实现净收入5.14 亿元,AI订阅服务实现销售额近7000万元,同比增长超150%。有道领世推出AI自动整理错题功能,有道博闻内置AI写作功能,有道词典华为鸿蒙原生版正式发布。智能设备业务实现营收3.15 亿元,同比增长25.18%。有道词典笔X7系列是首个实现离线AI大模型翻译的学习硬件。网络营销服务业务实现营收4.89亿元,同比增长 45.59%。RTA广告得益于 AI 技术优化,同比增长超100%;海外游戏推广带动 KOL 广告收入同比增长超 50%。

而在AI教育领域中,面向中国K-12年龄段的学生推出辅导服务,且在人工智能学习设备方面有突破的当属好未来(TAL.US)。硬件方面,根据久谦数据,好未来FY2025Q2线上销售额(天猫+京东+抖音)为12.42亿元。其中学习机出货量为19万台,较上季度的约10万台增长93%。2024年8月29日,好未来推出全新智能硬件产品学练机,集学练机+学习机+阅读机功能于一体。根据久谦数据,8-9月学而思学练机线上销售额已达到1.3亿元,销量约为3万台,有望成为公司收入增长的新驱动。

软件方面,好未来九章大模型推出最新智慧教育产品,数学搜索答疑工具九章随时问,并于6月起免费开放使用。