近日,北京市推出了32条创新药支持措施,重点加速医药健康产业创新,优化审批流程,并强化资金支持。同时,深圳市通过《全链条支持医药和医疗器械发展若干措施》,覆盖研发、生产、应用及出海全链条,明确对完成临床试验并上市的1类创新药给予最高3000万元奖励,大力推动“AI+医药”与宠物药械等新兴赛道。创新和出海成为了近期医药生物板块的核心投资主线之一。

而医药板块由于国际关税环境变化和地缘预期波动,出现了较为明显回调。但相关机构认为,A股和港股创新药回调是宝贵机会,原因在于:中国创新药进口逆差较大,我国西成药和生化药进口金额远大于出口金额。中国出口西药,是以相对廉价的西药原料为主,利润率较高的成药与生化药总共占比仅约两成,而且根据相关媒体引述的美国FDA数据,美国从中国进口的成药以阿莫西林与青霉素等抗菌药为主,这些产品利润率较低,对药品出口征收关税对药企的利润影响有限。

与此同时,中国创新药出海多数采用BD(BusinessDevelopment,商务合作,即将药物的海外开发权益授权给国外药企)、NewCo(设立海外新公司,授权管线并获得股权)等方式出海,其本质是IP(IntellectualProperty)的交易、并不涉及具体药品的制造出口,关税波动风险小。

而随着中国科技实力的全球认知提升,中国药企创新实力及其成长空间也开始被资本市场重新关注。机构既看好国际化高水平引进能力领先的药企标的,也看好本土原研“真创新”类药企。

为什么当前时刻建议重视港股创新药?

核心逻辑一:中国创新药出海的全球竞争优势正在凸显

近年来,中国药企在海外市场的License-out交易实现了跨越式发展,展现出中国创新药研发的全球竞争力。NewCo模式的兴起,进一步为原药企解决了融资难、变现难、研发风险大等问题。

核心逻辑二:当前关税政策对创新药影响远小于其他成长性板块

创新药License-out的核心盈利模式是“前期授权费+里程碑付款+销售分成”的三段式结构,由于技术授权属于知识产权交易而非实体商品流通,不涉及HS编码下的关税问题,不直接受贸易政策变化影响。

核心逻辑三:政策及监管态度逐步转向对板块有利的情形

2023年下半年以来,政策层面出现了一系列积极信号,标志着行业监管思路的调整,包括但不限于集采规则优化、创新药支持政策加码、医疗反腐常态化与纠偏。

财务、估值及交易数据:营收增长、估值低位

财报层面:头部港股创新药公司受益于License-out放量,营收和利润稳步增长

估值层面:年初以来科技股的放量大涨之后,医药板块相比于其他成长行业,估值处于相对安全的区间。

交易充分度:对医药的基本面修复,市场定价或尚不充分

成交情况来看:年初以来在的激励下,港股市场交投情形改善显著,相比之下,港股医药板块的关注度并不算高。

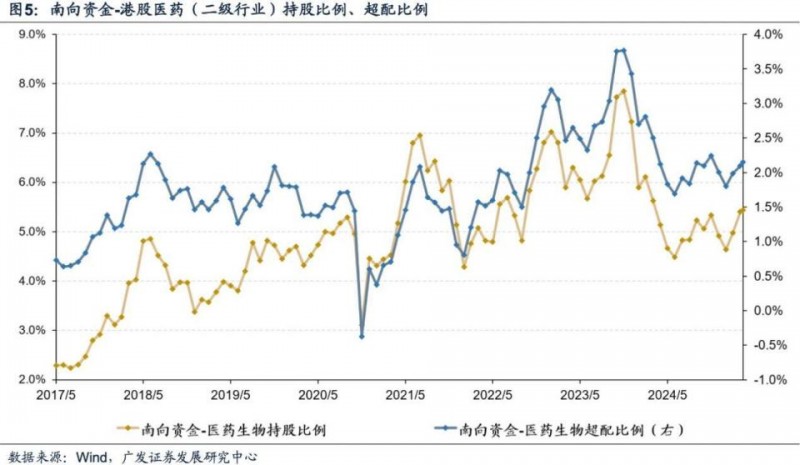

南向资金配置来看:去年10月以来南向资金降低红利板块的持仓比重、同时加大对成长(和顺周期)的押注。但分行业来看,景气成长板块中硬件和半导体被增持幅度最大,医药和软件相对中性。

(513060)作为市场上唯一跟踪恒生医疗保健指数的ETF,覆盖了创新药、CXO、医疗器械三大核心赛道。指数成分股2023年平均研发投入占比达45%,22家企业进入商业化兑现期。据相关机构预测,2024-2026年板块营收复合增长率将达38%,净利润率有望提升至15%以上。当前板块市盈率(TTM)处于近三年低位,显著低于纳斯达克生物科技指数(NBI)。随着港股流动性改善,创新药企估值修复空间广阔。

医药板块:、、、、、、科伦博泰生物、微创机器人、乐普生物(文中个股仅作示例,不构成实际投资建议。基金有风险,投资需谨慎)

行业板块相关基金:

$恒生医疗ETF(513060)$

$港股互联网ETF(159568)$

产品风险等级:中高(此为管理人评级,具体销售以各代销机构评级为准)