来源:国元策略

1 ETF产品数量与规模

1.1 市场概况

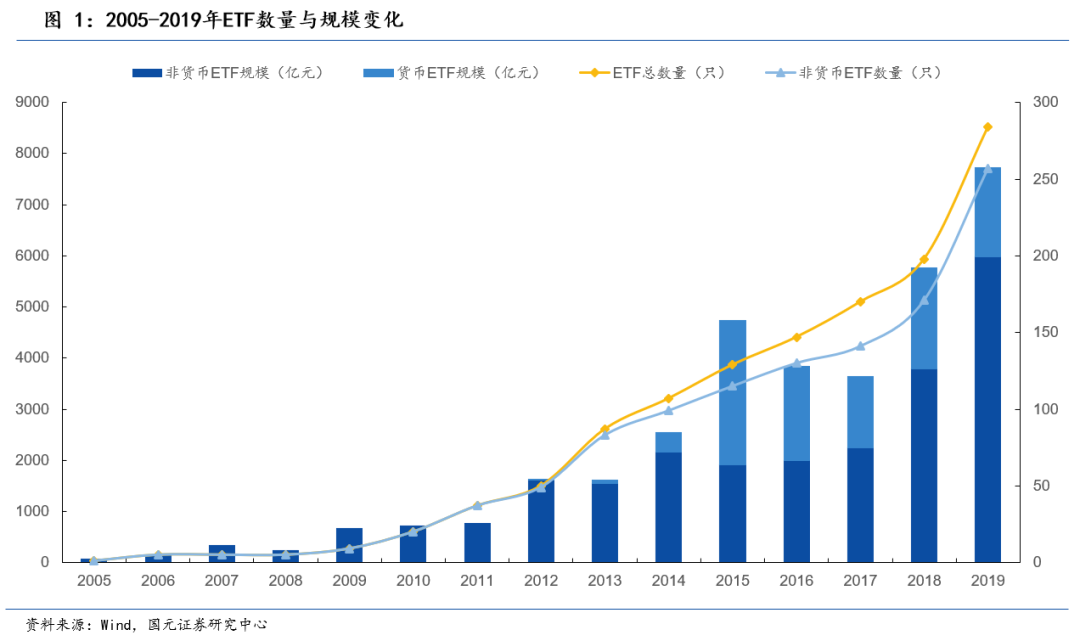

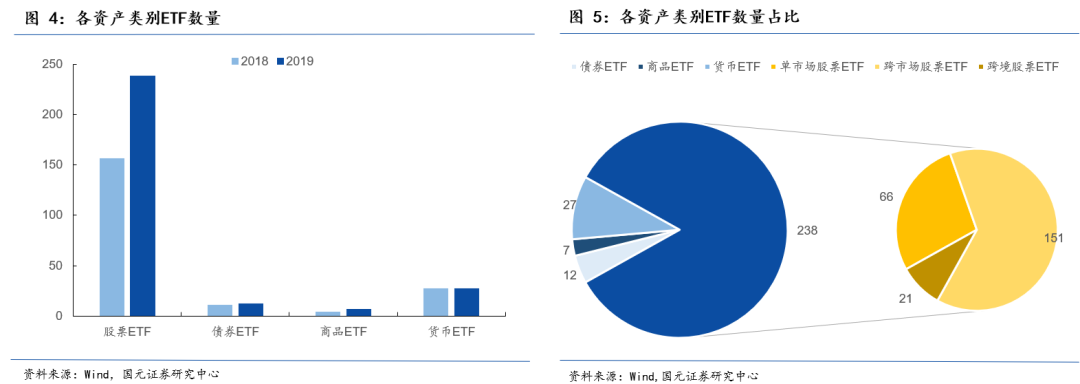

ETF数量加速上升,规模增速较18年有所放缓

截至2019年底,市场上已成立ETF共有284只,比去年新增86只,其中挂牌上市的261只。已成立基金规模达到7719.39亿元,较去年底增长1946.31亿元,同比增幅为33.71%,小于去年增幅。ETF资产规模约占全市场被动型指数投资基金规模的63%,较去年略有减少。

不考虑货币ETF的话,截至2019年底,已成立非货币ETF共有257只,今年新成立ETF均为非货币ETF,其中挂牌上市234只。已成立非货币ETF规模达到5986.98亿元,较去年底增长2193.58亿元,同比增幅为57.83%,同样增幅小于去年。

1.2 不同资产类别ETF产品的数量与规模

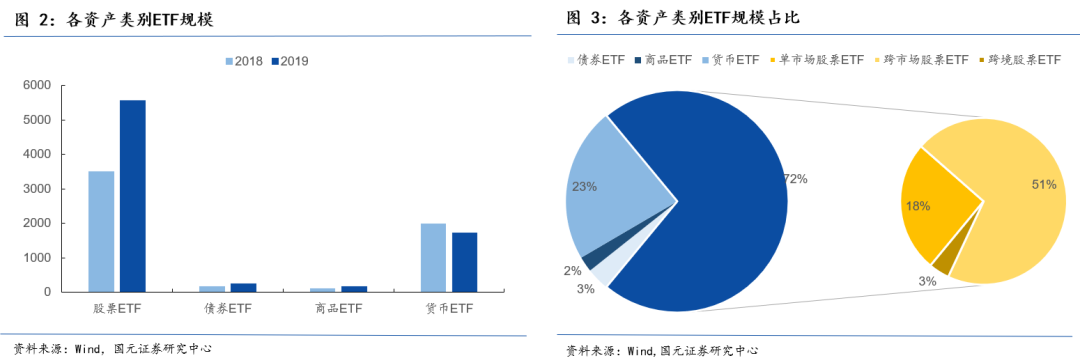

股票ETF规模优势凸显,货币ETF规模有所缩减

从资产类别来看,2019年除货币ETF规模缩减外,债券、商品和货币ETF的规模都有增长。股票ETF规模优势凸显,规模占比提升至72%。今年新成立的ETF多为股票ETF,带来2047亿的规模增量,增幅约58%。债券和商品ETF也都有50%左右的规模增幅。

新成立的ETF多为股票ETF,商品ETF时隔5年数量首次出现突破

截至2019年12月底,股票ETF有238只,较去年增加82只,数量和增速都远超其他类型ETF;其中跨市场股票ETF依然最多,规模占比也最大。商品ETF有突破性发展,有3只商品期货ETF于19年成立。债券ETF增加1只,货币ETF数量不变。

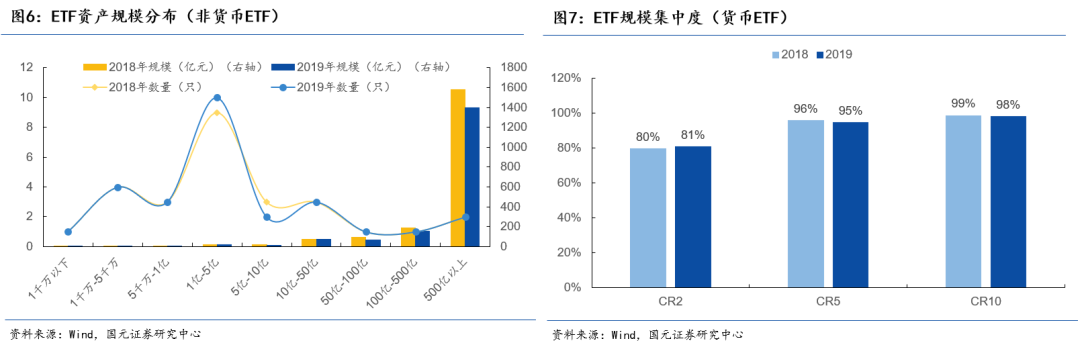

1.3 ETF产品规模分布情况

货币ETF头重脚轻规模分化剧烈,两只巨无霸地位无可撼动

货币ETF的规模分布呈现出极端化。华宝现金添益A和银华交易货币A——作为唯二规模超过500亿的ETF,巨无霸地位无可撼动;在19年货币ETF规模整体下滑的情况下,其规模占比反而由80%提升至81%。货币ETF中CR5与CR10差异非常小,CR5就已超过95%,规模高度集中在前5只货币ETF。最小的国寿安保货币ETF规模不足800万,不及华宝现金添益A规模的万分之一,面临清仓风险。

非货币ETF规模头部效应依然明显,但较于去年有所减弱,新增ETF以中小规模为主

不考虑货币ETF,非货币ETF规模大多处在1亿-50亿的范围内,数量有172只,约占ETF总量的2/3,但规模占比不足1/3。规模大于50亿的33只ETF,规模占比却有71.6%。规模大于100亿的14只ETF规模占比约51%。非货币ETF中也依然存在明显的头部效应,但相较于去年有所减弱,新增ETF的规模主要分布在1亿-5亿元和10-50亿元范围内。

2

ETF业绩与交易情

况

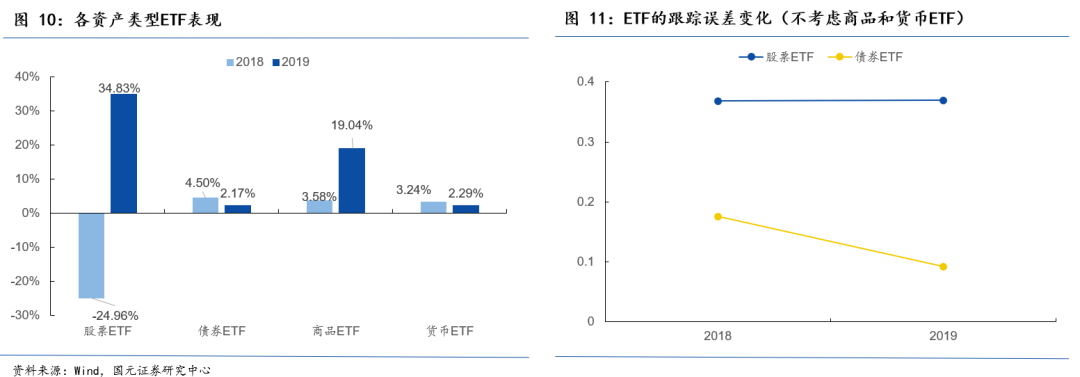

2.1 ETF业绩表现

股票ETF大幅反弹,市场不确定性加大推升黄金ETF,债券、货币ETF收益收窄

2019年股票ETF整体一改下跌态势,上涨34.83%。黄金ETF(商品ETF)受到国际政治贸易局势动荡、市场不确定性加大等影响,全年涨幅大大高于18年,达到19%。债券和货币ETF涨幅收窄,分别由18年的4.5%和3.24%缩小为19年的2.17%和2.29%。从跟踪误差来看,股票ETF跟踪误差与去年持平,债券ETF则由0.18下降至0.09,有较为明显的提高。

2.2 ETF交易情况

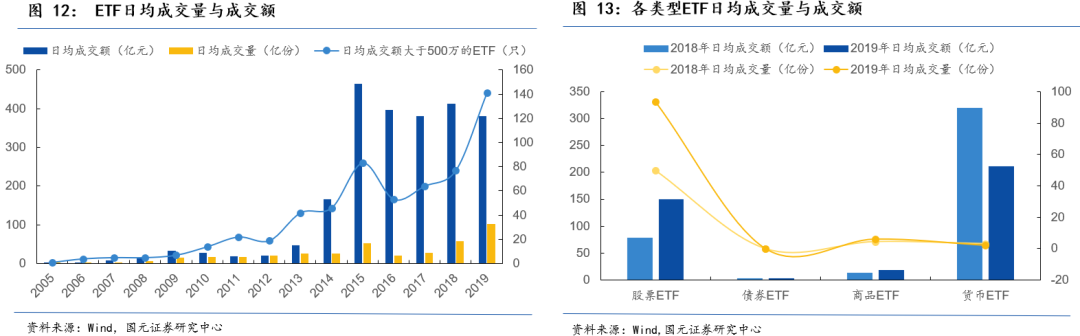

ETF流动性持续改善,股票ETF交易活跃,市场认可度获得提升

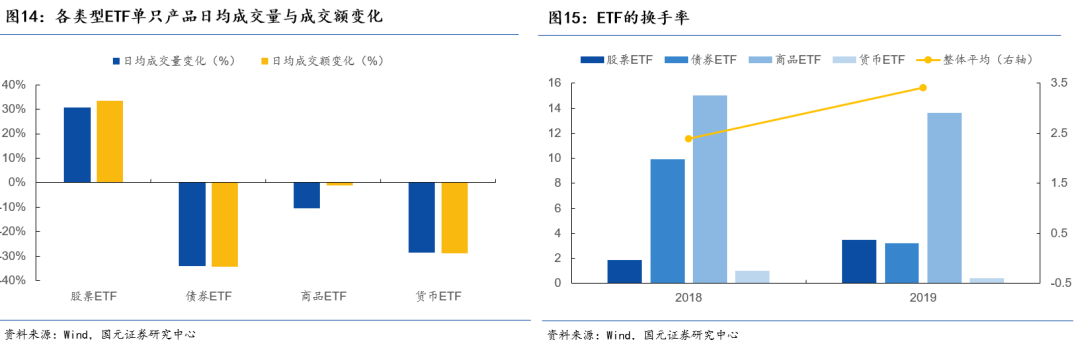

从交易的绝对量来看,2019年日均成交量为101.77亿份,比18年增长76.9%,再创新高。市场行情的低迷使得日均成交额低于去年水平。尽管如此,日均成交额大于500万的ETF数量却接近翻番。从各类型ETF的交易数据来看,股票ETF的交易量和交易额增长明显,其他类型ETF成交保持平稳;股票ETF占全部A股日均成交额的约2.86%,超过18年2.1%。这不仅源于股票ETF产品数量增长,也说明了市场对ETF认可度的进一步提升,并且未来仍有较大的增长空间。

排除ETF产品数量增长的因素,股票ETF的日均成交量和成交额依然保持了30%左右的增长,不过债券、商品和货币ETF交易则有所减少。从ETF的换手率来看,ETF整体的换手率依然是上升的,但主要股票ETF换手率增加的带动,债券、货币ETF的换手率下降,股票市场的回暖有一定的吸金效应。

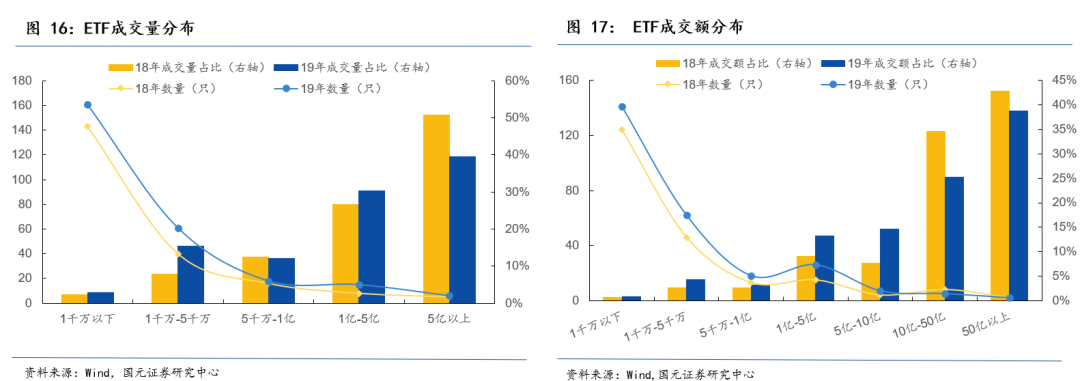

ETF产品不断丰富,交易分布逐渐由头部向中部转移

无论是成交量还是成交额数据,头部交易占比都有明显下降,新增ETF的交易情况多在中部,头部数量增长少。成交量5亿以上的均为股票ETF,数量仅增加1只;成交额50亿以上仍旧是2只货币ETF巨头。

2.3 ETF融资融券

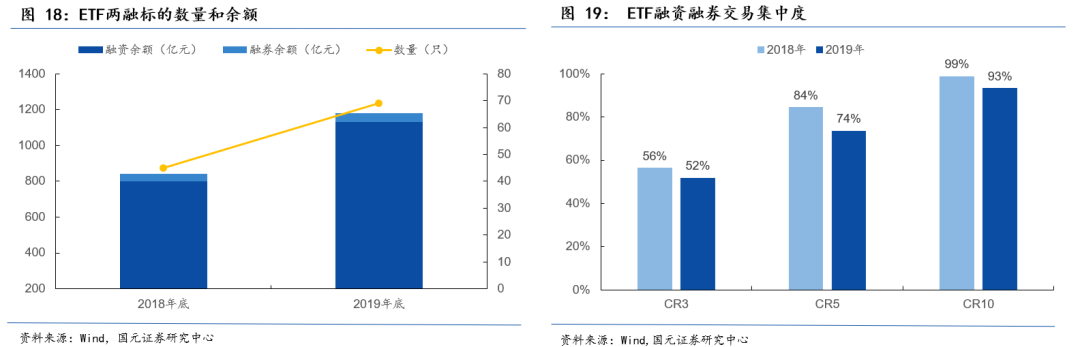

ETF两融标的数量增加,融资融券交易提升,投资者能够更灵活地使用ETF投资工具

截至2019年12月底,属于两融标的的ETF产品有69只,是上市ETF数量的1/4,比18年底增加24只;ETF标的两融余额总量为1178.39亿元,占所有两融活动的11.54%,占比有所提高。ETF两融交易仍以融资为主,融券占比较小。ETF融资融券的交易集中度也相应的有明显的下降。ETF两融标的数量和种类的增加不仅有助于ETF规模的扩大和流动性的提升,也使得投资者能够采用更加灵活的ETF投资策略。

两融标的每季度调整一次,能进入两融标的的ETF在资产规模、持有人户数、流动性方面达到了较高的市场要求。

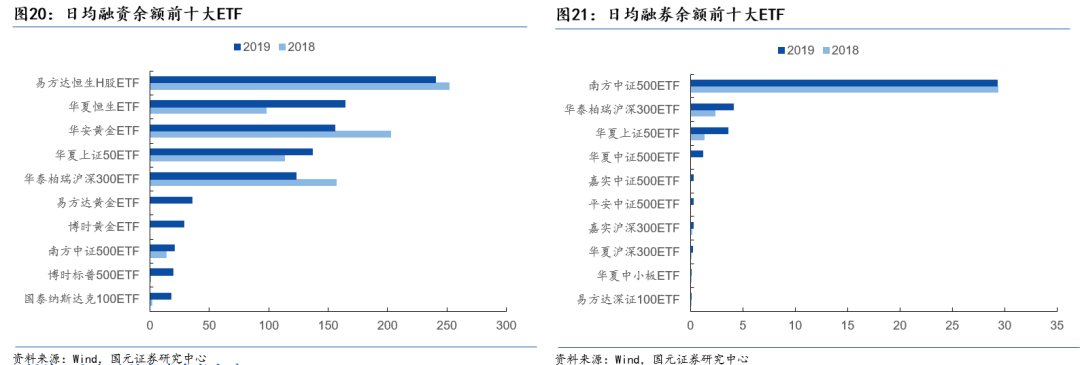

2019年日均融资余额前十中包含新调入博时和易方达黄金ETF,而原有华安黄金ETF的日均融资余额则减少;同样减少的还有华泰柏瑞沪深300ETF和易方达恒生H股ETF;其余5只ETF日均两融余额均有所增长,其中博时标普500ETF和国泰纳斯达克100ETF增幅较大,分别约为40倍和9倍。易方达恒生H股ETF依然保持日均融资余额第一,华夏恒生ETF取代华安黄金ETF位列第二,华安黄金ETF退居第三。从融券来看,19年融券交易仍占比较小,但规模有所增长。南方中证500ETF日均融券余额远远超过其他ETF,是主要的融券交易标的;其他排名前十的ETF日均融券余额大多增长且涨幅明显。

3

ETF的发行

3.1 ETF发行、成立与关闭

ETF发行下半年再提速,全年发行量超过了前三年发行总和

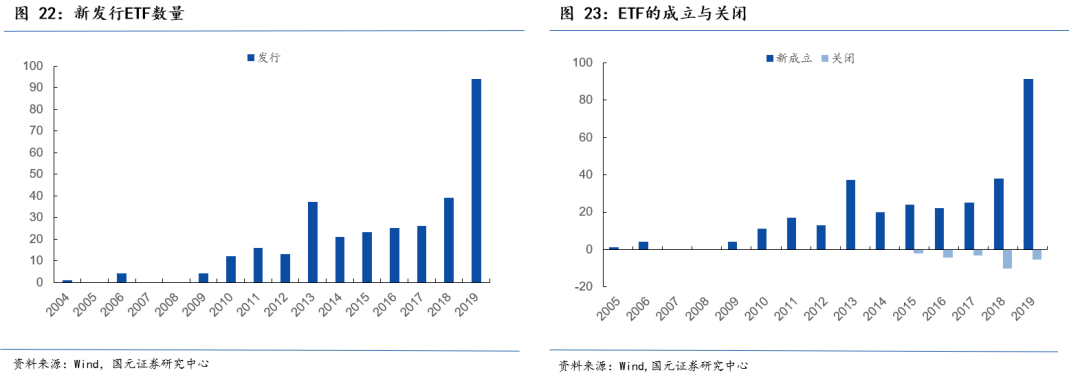

2019年是ETF数量爆发的一年,全年新发行ETF94只,超过了前三年发行数量的总和。下半年如我们年中预期的那样,在政策和市场的影响下,发行速度进一步加快,平均每月发行约11只ETF,月均发行数超过了十年前全年的发行量,ETF市场仍在迅速扩张中。此外,19年新成立的ETF有91只,5只ETF关闭。

3.2 新发行ETF类型

股票ETF仍为发行主流,商品和债券ETF亦有品种创新

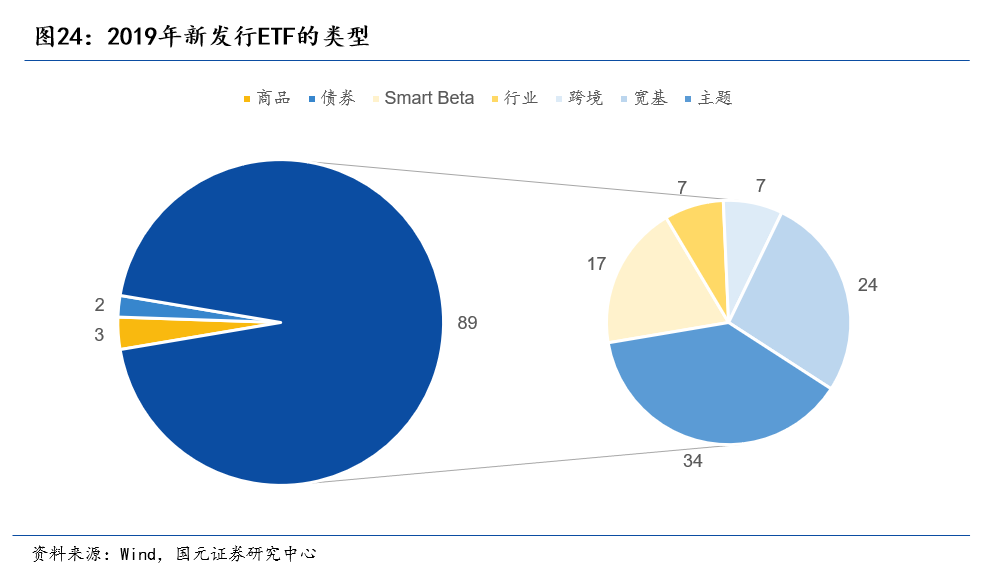

新发行的ETF多为股票ETF,共有89只;商品期货ETF有3只,分别是能源化工、有色金属和饲料豆粕期货ETF,改变了商品ETF只有黄金ETF这单一品种的局面;债券ETF有2只,分别为上证和中证5年期政府债ETF,均为首次出现的债券ETF品种。

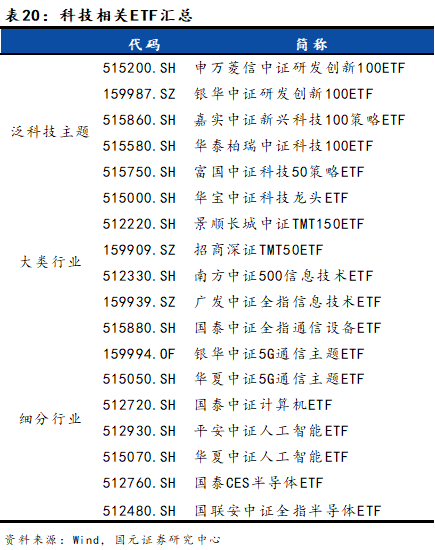

科技投资热潮带动科技ETF发行,行业龙头及细分领域ETF助力精准投资

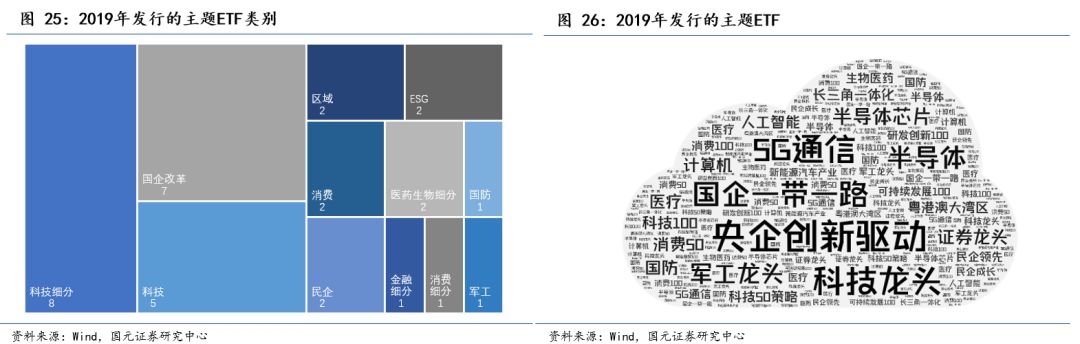

19年发行的股票ETF中主题ETF最多。其中科技细分主题ETF发行居于首位,包括人工智能、半导体、5G通信、计算机等主题;泛科技主题ETF发行数也较多,科技投资热潮带动了泛科技及其细分主题ETF的发行。国企改革主题ETF也迎来不少新成员,多家公募基金发行了一带一路和央企创新驱动ETF。多个行业出现了行业龙头和细分领域ETF,帮助投资者更加精准把握投资方向。

3.3 ETF发行审核

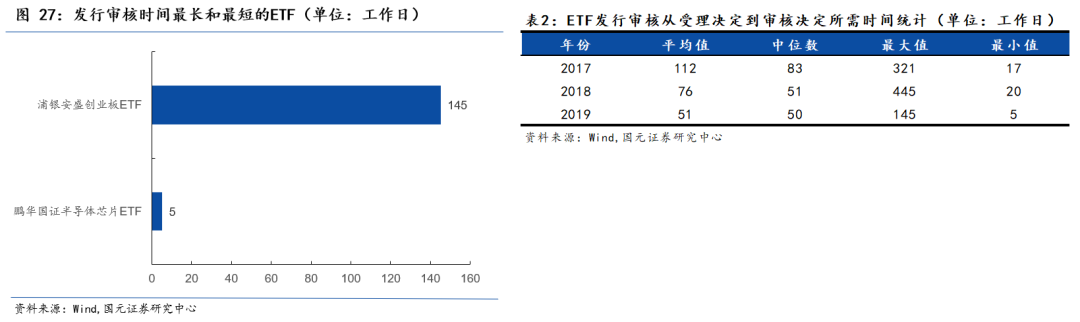

ETF发行审核所需时间间隔缩短,审核效率提高

ETF发行需要基金公司向交易所递交申请材料,交易所受理审核通过。2019年ETF的发行数量大大增加,发行审核从受理决定到审核决定的时间间隔却有所缩短,审核效率得到提高。从平均值和中位数来看,2019年ETF发行审核所需的平均时间大概为50个工作日,小于前两年。审核通过时间最短的是鹏华国证半导体芯片ETF,只用了5个工作日;审核通过所需时间最长的是浦银安盛创业板ETF,从受理决定到审核决定间隔145个交易日,但相较于前两年的最长审核时间也大大缩短。

3.4 ETF发行募集

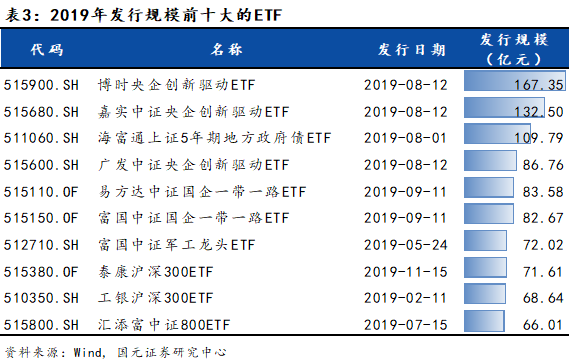

国企改革主题ETF发行受到资金追捧,富国中证军工龙头ETF为发行规模最大的行业ETF

2019年发行规模前十大的ETF中除去海富通上证5年期地方政府债ETF外,其余均为股票ETF。央企创新驱动和国企一带一路等国企改革主题ETF受追捧,发行规模位于前列。富国中证军工龙头ETF是唯一的行业ETF,另外还有三只宽基ETF,分别是泰康和工银沪深300ETF以及汇添富中证800ETF。

3.5 ETF发行方

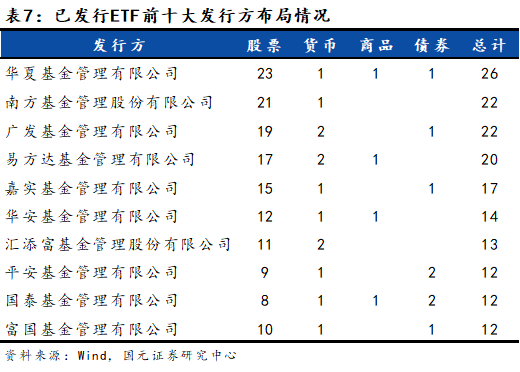

ETF发行队伍日益壮大,华夏基金累计发行ETF数量跃居首位

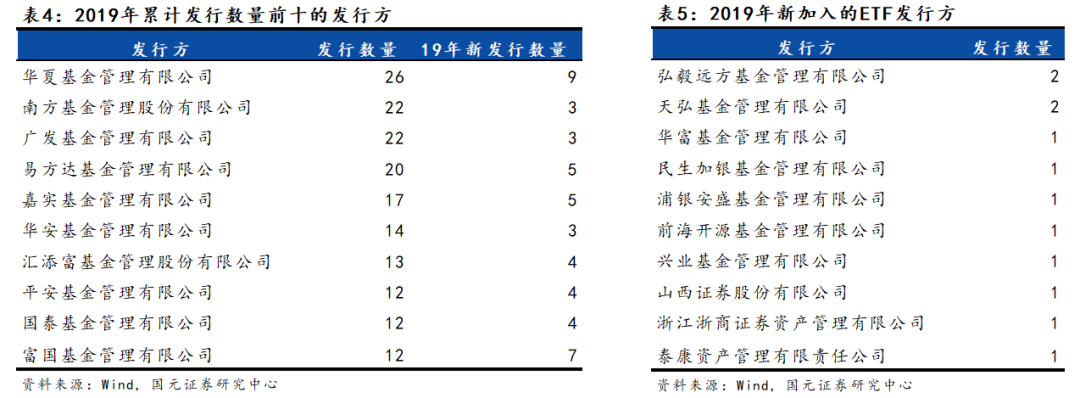

2019年国内市场上共发行ETF产品291只,来自47家ETF发行方,其中有10家19年新加入,分别是兴业基金、浙商基金、弘毅远方基金、浦银安盛基金、天弘基金、华富基金、前海开源基金、、民生加银基金和泰康资管。累计发行ETF最多的是华夏基金,发行过26只ETF产品;其次是南方基金和广发基金,发行过22只基金。2019年共有33家发行方发行了ETF产品,其中华夏基金新发ETF最多,为9只;富国基金紧随其后,19年发行了7只ETF。

ETF规模集中度降低,行业竞争愈发激烈

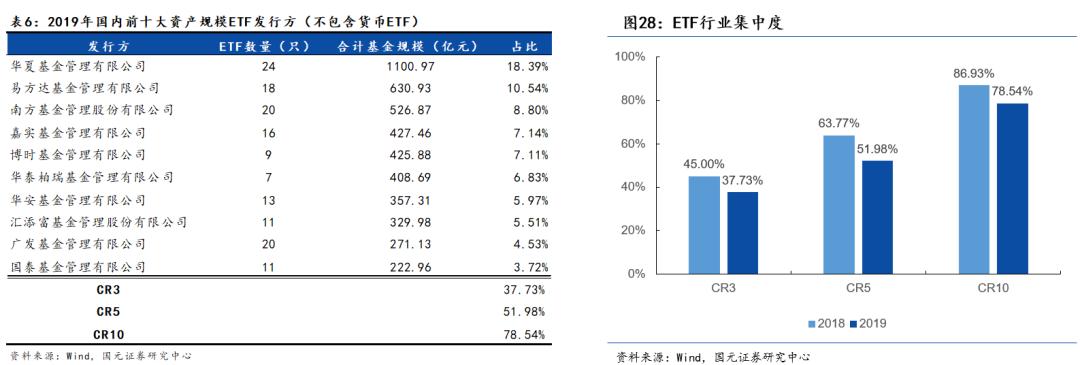

不考虑货币ETF,市场上管理ETF总规模最大的是华夏基金,旗下24只ETF,规模合计1100.97亿元,市场份额占比为18.39%,优势明显但较18年有所下降。易方达基金超过南方基金,位居第二,管理资产规模合计630.93亿元,市场份额占比为10.54%。国内ETF行业集中度依然较高,然而CR3CR5CR10较18年下降幅度较大,随着ETF产品的丰富,行业竞争也愈发激烈。

ETF发行方不断扩充产品布局,华夏和国泰已实现资产类型全覆盖

从已发行ETF前十大发行方产品布局来看,华夏和国泰基金覆盖了全部4种资产类型ETF;其他的大都只有3种资产类型ETF,南方和汇添富基金则只有两种。

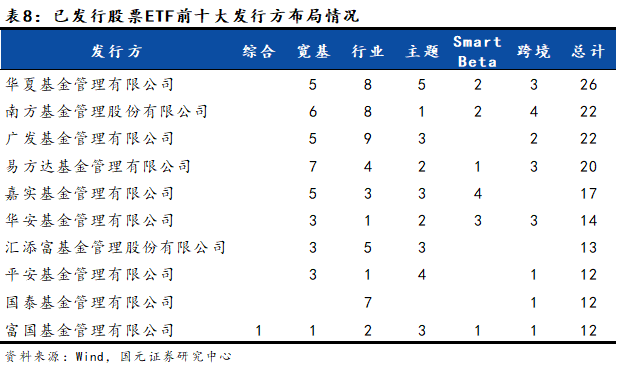

富国基金旗下股票ETF产品类型最全面,华夏基金在多个类型股票ETF上有数量优势

单看股票ETF分类布局,前十大中富国基金的股票ETF类型最全面,其他家均无综合类ETF;国泰基金专注于行业ETF的发行,除了一只跨境ETF外,其他类型均无涉猎;华夏、南方、易方达、华安的股票ETF覆盖了除综合ETF外的其他所有类型;广发拥有最多的行业ETF,华夏和南方紧随其后;易方达宽基ETF数量最多,其次是南方基金;主题ETF各家数量分布比较平均,华夏基金略胜一筹;多家基金缺少Smart Beta ETF,嘉实和汇添富Smart Beta ETF数量较多;南方、华夏和华安的跨境ETF数量有一定优势,嘉实和汇添富对此还未有覆盖。

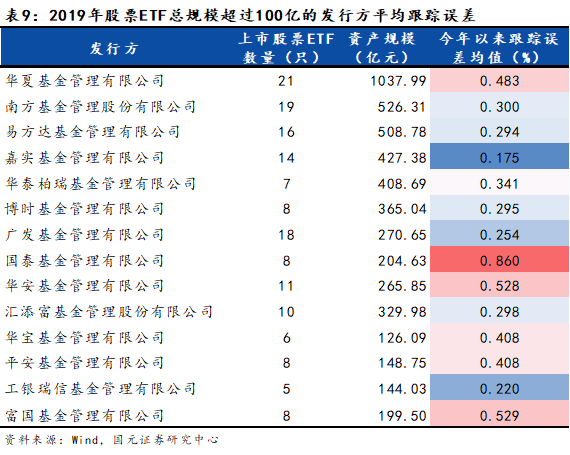

股票ETF资产总规模过百亿的发行方中嘉实基金的平均跟踪误差最小,国泰基金误差最大

2019年旗下所有已上市股票ETF资产总规模超过100亿的发行方中,跟踪误差均值最小的是嘉实基金,为0.175%;工银瑞信次之;误差最大的是国泰嘉实基金,为0.86%;其余多处于0.2%-0.6%之间。

4

各资产类型ETF

4.1 股票ETF

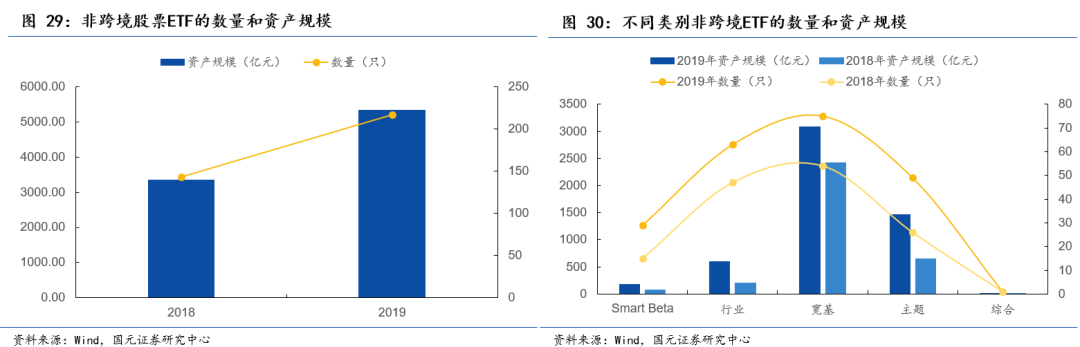

非跨境ETF中主题ETF数量和资产规模均翻番,宽基ETF也有较大增长且依然占据主导地位

截至2019年底,已成立的非跨境股票ETF共217只,总资产规模为5333.81亿元,高于2018年底。

除综合ETF外,其他类别非跨境ETF数量均有增加,其中主题ETF数量增加最多,其次是宽基ETF。从资产规模变化来看,主题ETF整体资产规模增量最大,行业、主题、Smart Beta和综合ETF的资产规模均呈现翻倍增长,宽基ETF由于基数较大,增幅相对较小。

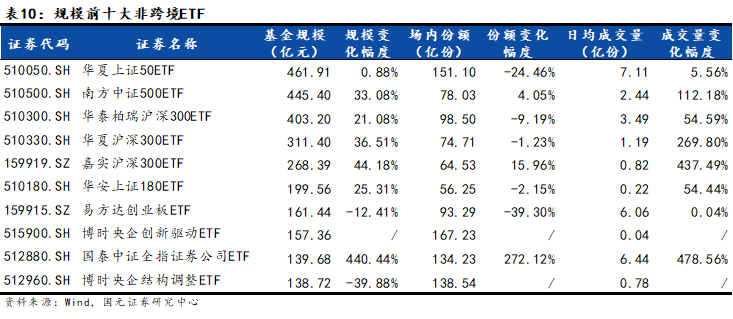

规模前十大多为宽基ETF但多处于规模缩减状态,国泰证券ETF倍受资金青睐

华夏上证50ETF规模稳居第一,较18年底上升0.88%至461.91亿元。

规模前七非跨境股票ETF均为宽基ETF,沪深300ETF最多;规模多数增加,嘉实沪深300ETF增幅最大,仅易方达创业板ETF规模有所减小;规模增加多来自于ETF单位净值的上升,因为场内份额多数减少,易方达创业板ETF减幅最大,其次是华夏上证50ETF。

仅有国泰中证全指证券公司ETF一只行业ETF,19年以来规模大幅增长4倍多,份额增长也近3倍,资金大量涌入。

博时的央企结构调整和创新驱动两只国企改革主题ETF也进入规模前十行列,均为19年新上市ETF产品。

三大股指ETF日均成交额超十亿,保持领先;新上市科技主题ETF市场热度高,交易活跃

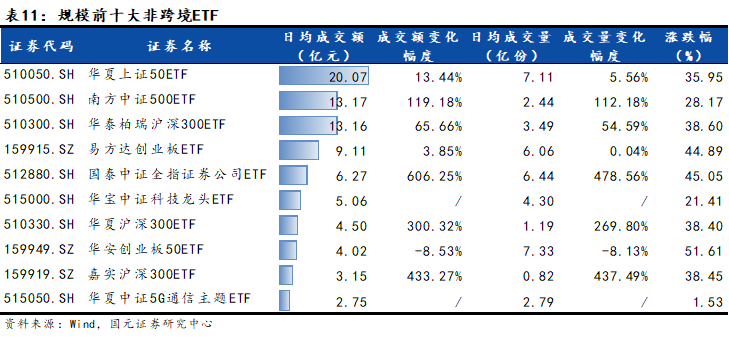

日均成交额前十也多为宽基ETF,华夏上证50ETF日均成交额同样位居第一,日均成交额超过20亿,较18年底有所增长;其次是南方中证500ETF和华泰柏瑞沪深300ETF,日均成交额超过10亿。前三的ETF均有与其对应的股指期货/期权产品。

前十中南方中证500ETF、国泰中证全指证券公司ETF以及华夏、嘉实沪深300ETF的成交额增幅较大,分别为119.18%、606.25%、300.32%和433.27%。

华宝中证科技龙头ETF和华夏中证5G通信主题ETF两只2019年新上市的主题ETF也进入日均成交额前十行列,市场对科技主题ETF的投资热情较高。

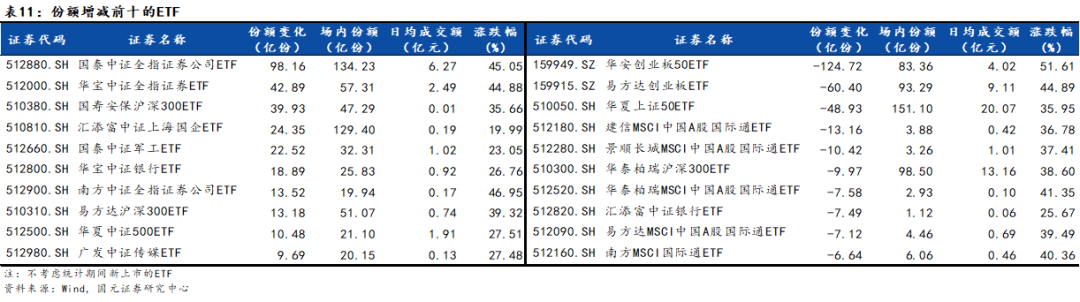

国泰、华宝及南方证券公司ETF份额均翻倍增长,华安和易方达两只龙头创业板ETF份额大幅缩减

2019年国泰中证全指证券公司ETF份额增加最多,为98.16亿份,份额增加约3倍。其次是华安中证全指证券ETF,总份额增加42.89亿份至57.31亿份,增加约4倍。另一只南方中证全指证券公司ETF也进入份额增加前十行列。国泰军工ETF、华宝银行ETF以及广发传媒ETF等行业ETF份额亦有大幅扩张。

份额减少最多的是华安创业板50ETF,减少124.72亿份至83.36亿份,离开百亿份额行列;易方达创业板ETF紧随其后,华夏上证50ETF份额也有大额净赎回。另有多只追踪MSCI中国A股国际通指数的ETF份额减少较多。

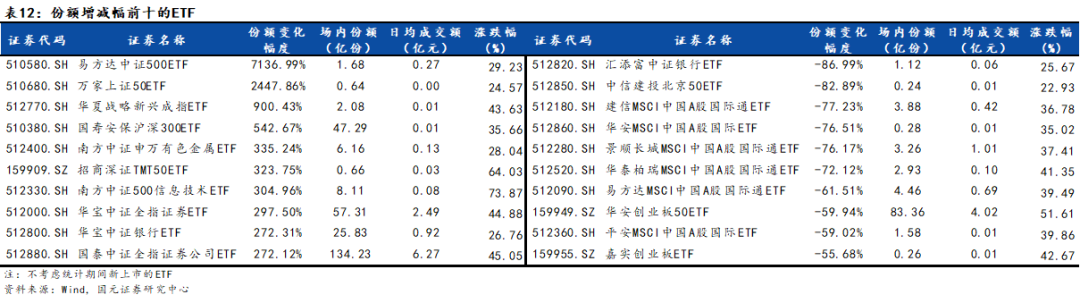

份额增幅前十多基数小流动性差,MSCI中国A股国际通ETF热度回落明显

从份额增减的幅度来看,19年易方达中证500ETF份额增幅高达71倍,总份额突破1亿份。万家上证50ETF份额也大增24倍左右,华夏战略新兴成指ETF有9倍的份额增长,总份额达到2亿份。份额增幅较大的ETF多是基金份额基数较小,并且从日均成交额来看,流动性也不容乐观。份额基数较大且流动性较好的就只有国泰、华宝证券ETF以及华宝银行ETF。

份额减幅最大的是汇添富中证银行ETF,减幅达87%;其次是北京50ETF,减少82.89%。多只MSCI中国A股国际通ETF份额减幅也排在前十,与份额减少前十有多只重合。

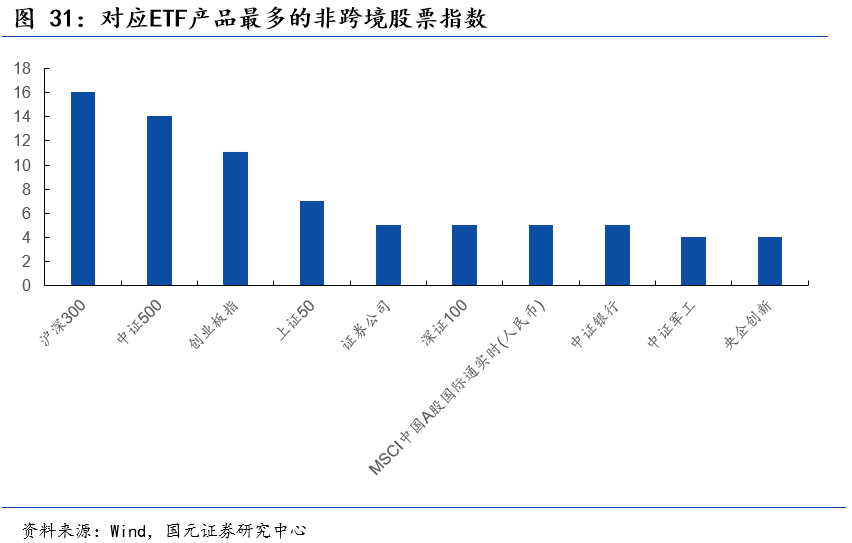

ETF跟踪指数种类极大丰富化,传统宽基指数对应ETF产品数量较多

截至19年底,已成立非跨境股票ETF跟踪指数133个,比18年底新增46个指数,可投资种类极大的丰富。

跟踪的ETF最多,有16只;其次是中证500指数,有14只;创业板指以11只ETF产品位列第三。上证50、深证100、MSCI中国A股国际通指数(人民币)三只宽基指数,证券公司、中证银行和中证军工三只行业指数,以及19年新增的央企创新指数也有多只产品跟踪;其余大部分指数只有对应的1、2只产品,ETF产品扩容空间大。

新增指数ETF产品获得市场认可,宽基、金融、国企改革、科技及区域指数最受资金青睐

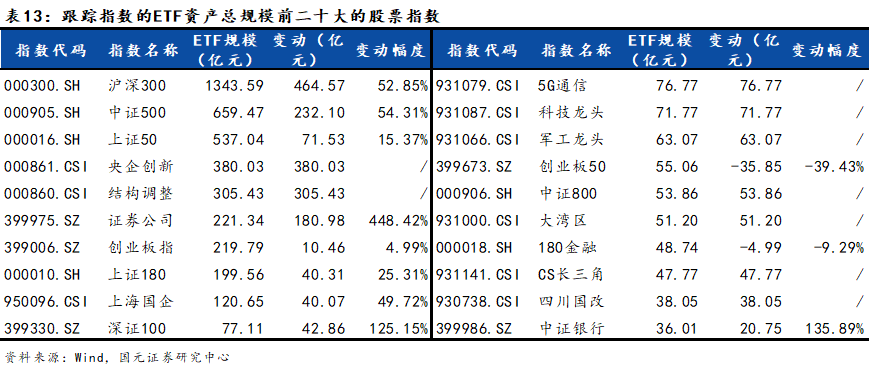

前二十指数中有近一半为19年新增指数。宽基指数、金融行业指数、国企改革、科技和区域主题指数最受ETF投资者的欢迎。跟踪沪深300指数的ETF资产规模最大,有1343.59亿元;紧随其后的是跟踪中证500的ETF,总资产规模达到659.47亿元。

前二十指数对应的ETF产品规模多有所增长,的ETF规模增幅最大,增长约4.5倍;其次是和,对应的ETF产品规模均翻倍。

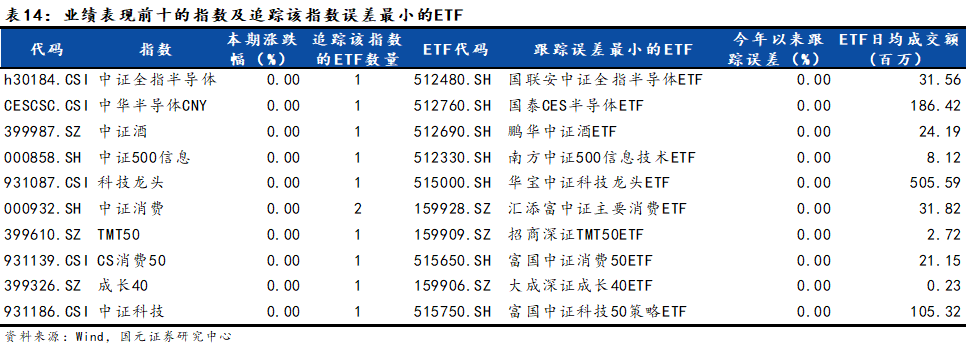

以半导体为代表的大科技板块指数强势上涨,能源行业指数业绩表现最弱

2019年所有ETF跟踪的股票指数中,中证全指半导体和中华半导体CNY指数表现最为出色,分别上涨106.33%和104.77%。其次是。总的来说,大科技和大消费板块指数表现最佳。

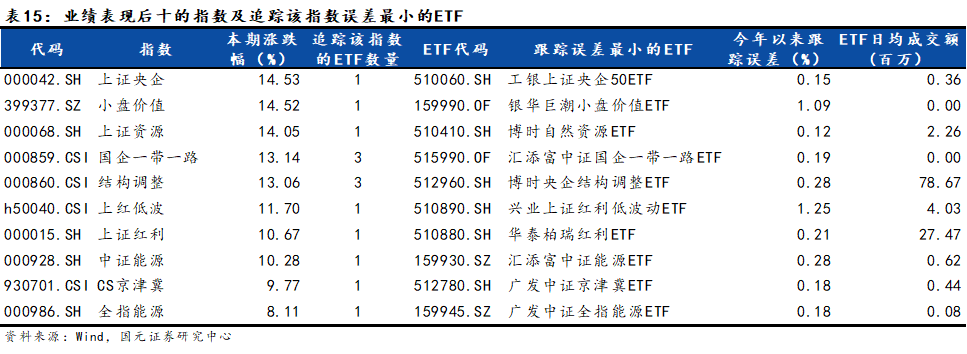

2019年表现最差的是全指能源指数,全年涨幅只有8.11%;CS京津冀和也表现不佳。表现最差的前三个指数中能源行业指数占了两个。

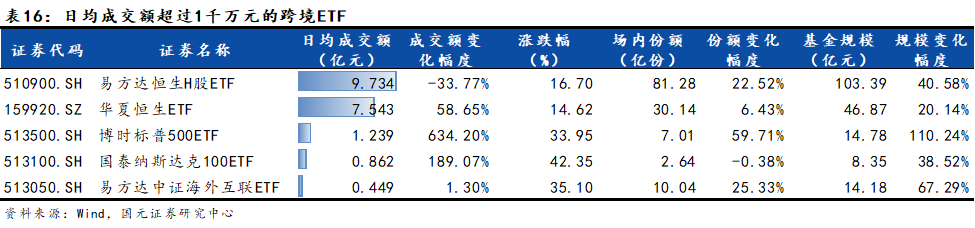

多数跨境ETF缺乏活跃度,香港和美国市场指数ETF投资最受关注

截至2019年底,国内市场上成立的跨境ETF共有21只,比18年增加了8只,包括4只日本市场指数ETF,3只粤港澳大湾区ETF和1只恒生中国企业ETF;其中日本市场指数ETF首次出现,让投资者能够通过ETF对日本市场进行投资。

跨境ETF中19年全年日均成交额超过1亿的只有3只,超过1000万元的也只有5只。

易方达恒生H股ETF始终是规模最大、交易最为活跃的跨境ETF,日均成交额分别为9.73亿元,与18年全年交易情况比有所回落;其次是华夏恒生ETF。19年美股的持续走高带动了博时标普500ETF和国泰纳斯达克100ETF的投资交易,成交额成倍增长;特别是标普500ETF成交额提升6倍左右,规模也翻番。

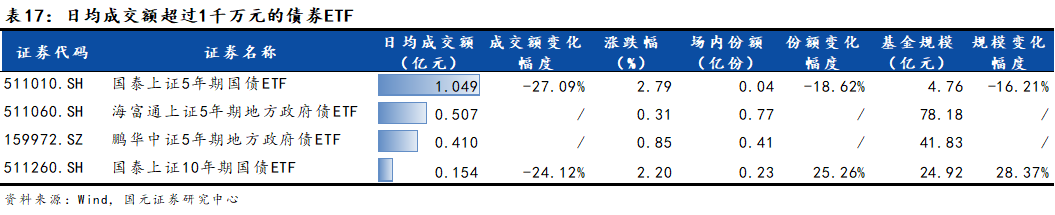

4.2 债券ETF

债券ETF流动性不足问题无明显改善,产品种类在不断扩充中

截至19年底,市场上共有12只债券ETF,种类囊括了国债、城投债、地方债、公司债、可质押信用债五种债券类型。19年新成立的4只债券ETF均为首次出现的债券品种。

债券ETF整体存在流动性差的问题,日均成交额过千万元的只有4只,余下的多数日均成交额不足100百万元。国泰上证5年期国债ETF成交最为活跃,日均成交额超过1亿元,但较18年有所减少。海富通上证5年期地方政府债ETF和鹏华中证5年期地方政府债ETF均为今年成立上市,规模分别有78.18亿和41.83亿,填补了5年期地方政府债这一空白领域,上市交易也相对活跃。

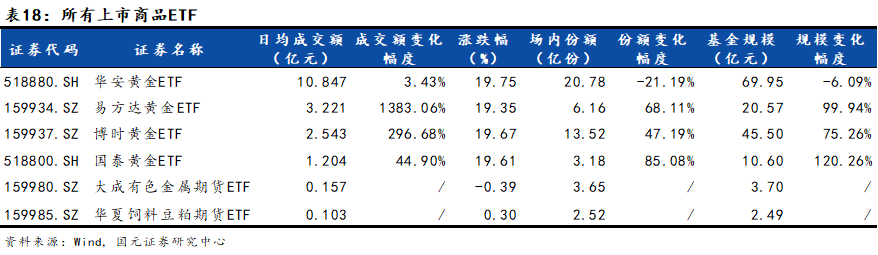

4.3 商品ETF

商品ETF不再只有黄金,商品期货ETF成功问世;黄金ETF依然是不可或缺的避险资产投资工具

商品ETF时隔多年种类上首次出现突破,不再只有黄金ETF这一个品种,新增了两只商品期货ETF,分别是大成有色金属期货ETF和华夏饲料豆粕期货ETF。

日均成交额最大的是华安黄金ETF,日均成交额达到10.85亿元。排名第二的易方达黄金ETF19年日均成交额增加约14倍,但仍不及华安黄金ETF成交的1/3。

黄金ETF中仅华安黄金ETF份额减少,其他三只均为净申购。19年市场存在很大的不确定性,黄金ETF作为一种避险资产全年有约20%的收益,成为了很多投资者的投资选择之一。

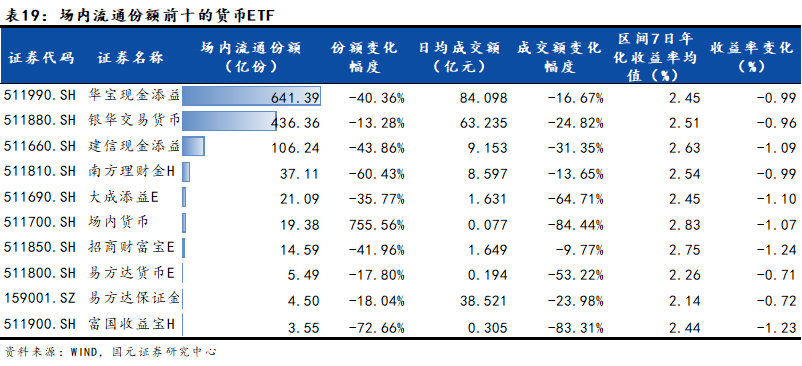

4.4 货币ETF

货币ETF份额和交易双双缩减,七日年化收益大幅下滑

截至19年底市场上流通的货币ETF共有27只,数量与18年持平。货币ETF的份额分化依旧严重,份额前十的货币ETF中华宝现金添益是富国收益宝份额的近200倍。份额普遍下降,仅场内货币大增7.5倍份额。

19年份额前十货币ETF的收益普遍下降,多只下降幅度超过1%。区间7日年化收益最高的是场内货币,为2.83%。收益下降最多的是富国收益宝。货币ETF成交萎缩明显,前十日均成交额均缩减,部分减幅达到80%。

5

2020年ETF市场展望

2020年ETF数量和规模将稳步增加,市场对ETF的认知和认可度的提高会为ETF带来相应的交易热度。

ETF发行热潮延续,更多的公募基金将加入ETF发行的行列,新兴的ETF产品将不断出现,国内ETF产品布局有望更加完善。

ETF发行还是以股票ETF为主,特别是细分行业主题ETF领域,会根据市场投资热点开发出相应的投资主题ETF产品。债券和商品ETF也会有新的产品探索。

2020年科技板块依然是投资重点,已有的科技类ETF包括了泛科技主题ETF,TMT、信息技术大类行业ETF,和半导体、5G通信、计算机等细分行业主题ETF,可供投资者进行投资选择。